【不動産に関わる税金】固定資産税①

お客様より一般的に多いご質問にお答えする形で、ブログ上にアップしていきます。

お客様より一般的に多いご質問にお答えする形で、ブログ上にアップしていきます。

~Q.●●市にある自己所有の土地・建物・償却資産の固定資産税について知りたい。

~ (結論)固定資産税は市町村が評価・課税します。以下ステップ形式で、今回は納税通知書が届く経緯について説明いたします。

ステップ1

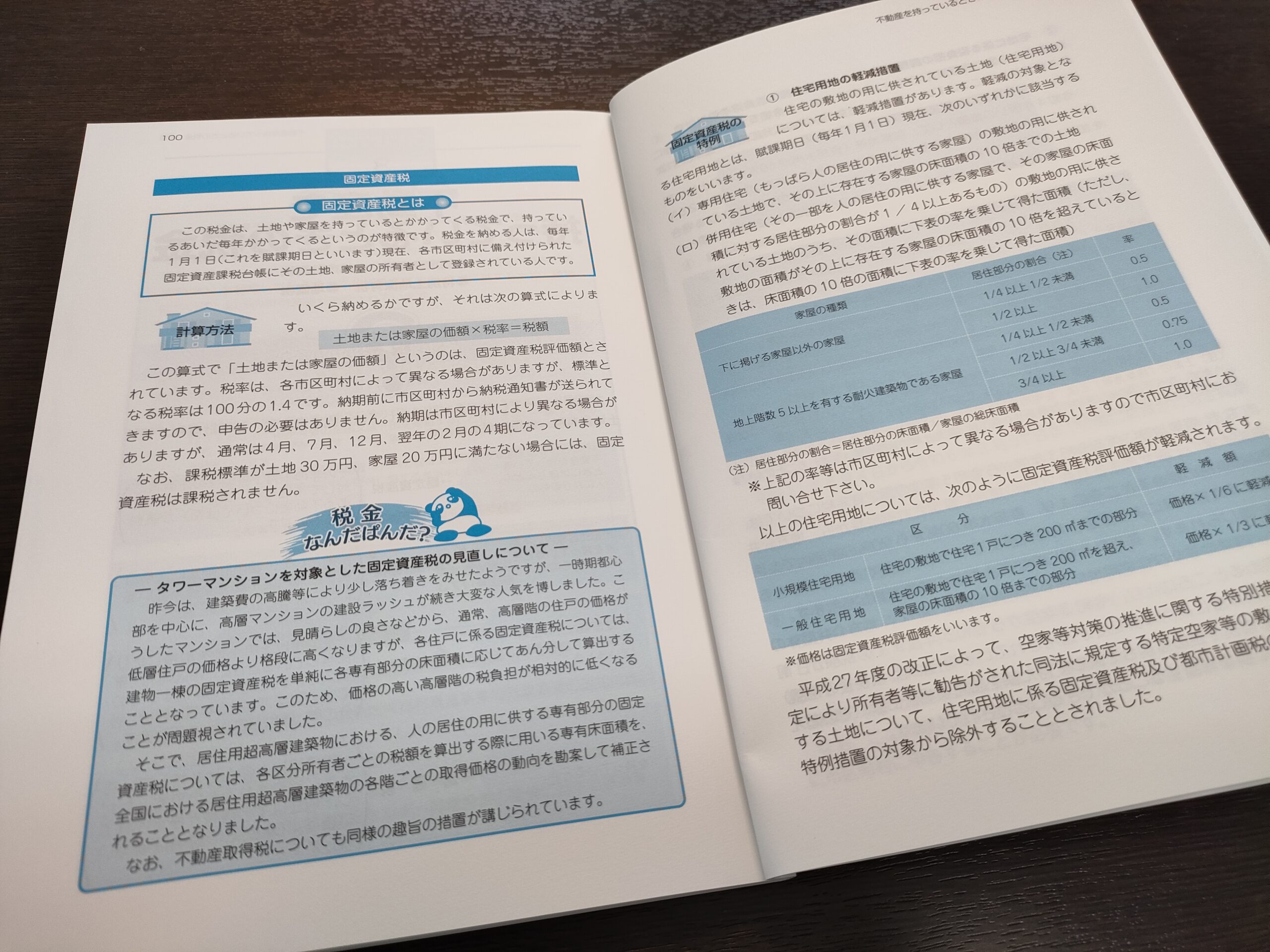

課税の対象は、お客様が所有される土地・建物・償却資産です。

地方税法から、お役所的には固定資産は『土地・家屋・償却資産』と呼称します。

ステップ2

市町村が調査した土地・家屋・償却資産の3つの評価額から算出した課税標準額に標準税率の1.4%の額が固定資産税額となります。

ステップ3

固定資産税は地方税法により機械的に毎年1月1月時点の「土地・家屋・償却資産」の登記上の『所有者』に対して課税されますので、1月1月以降に所有権の移転登記がされた場合でも、4月頃に届く市町村から「固定資産税を払ってください」

という納税通知書は。売買があった場合でも、1月1月時点の売主である旧所有者に届きますのでご注意ください。

こういった売買がされた不動産(地方税法のいう固定資産)について、誰が固定資産税を支払うかはあらかじめ売買の契約書において、日割り計算等の形で明記されることが不動産の売買では一般的ですので、

納税通知書が届いて驚かれた後には一息ついて、契約書をもう一度みてみて、疑問が貼れない場合は、売買契約に関わった不動産業者さんや、市町村の固定資産税担当課にお問い合わせされてみてみると誰が固定資産税を納付すべきかはっきりすると思われるのでご確認されることは重要です。

各地方自治体によって違いはありますが、償却資産には太陽光発電パネルが含まれることもあり、詳細は直接市町村の固定資産税担当課へ確認ください。