住宅ローン条項(住宅ローン特約)とは、不動産の売買において「銀行の住宅ローンが通らなかった場合、損害賠償や違約金などのペナルティなしで売買契約を解除できる」ことを定めた特約のことです。

購入資金をローンでまかなう買主を保護し、融資不成立時のリスクを回避できる仕組みといえるでしょう。

この記事では、不動産売買契約における「ローン条項」について詳しく解説し、どのような点に注意して契約を締結すべきかを考えます。

この記事は、宅建士資格を保有するアップライト合同会社の立石秀彦が制作しました。

ローン条項とは?

売買契約を締結したものの、買主が住宅ローンの融資を受けられなかった場合、支払いが困難になってしまいます。契約を解除したら手付金は没収されますし、場合によっては契約不履行による損害賠償請求をされるかもしれません。

そこで、違約金や損害賠償を請求されることなく、支払い済みの手付金も無利息で返還してもらい、売買契約を無条件で解除できる条件を契約書に付すことが一般的です。

これがいわゆる「ローン条項」です。

ローン条項(住宅ローン特約)の目的と役割

不動産取引、とりわけ住宅の売買では、買主が住宅ローンを利用することが一般的です。その融資が承認されなかった場合であっても、売主が過度の不利益を被ることなく契約を解除できるようにする仕組みが「ローン条項」と呼ばれています。

ローン条項の第一の目的は買主を保護することにあります。

住宅ローンの可否は最終的に銀行の判断に委ねられるため、買主の責任では決められません。そこで「売買契約をしたが融資がおりない」という可能性はゼロではありません。その危険を担保する仕組みが「ローン条項」なのです。

ただし、ローン条項が付されている契約でも、買主は誠実にローンを申し込む義務があります。あらかじめ決めていた融資条件に故意に従わなかったり、あえて必要な手続きを怠った結果として融資が承認されなかった場合には、ローン条項に基づく契約解除が認められない可能性があります。

また、ローン条項は買主だけでなく、売主にとってもメリットがあります。

ローン条項がなければ、買主は融資リスクを恐れて契約をためらうかもしれませんが、ローン条項があることで安心して申し込むことができるのです。その結果、売主としてはより多くの買主を集めることができ、不動産を売却しやすくなるという利点があります。

さらに、もし融資が承認されなかった場合でも、売主・買主双方で契約をいったん白紙に戻し、紛争や手続きを簡略化できるため、早いタイミングで再度やり直せるのも大きなメリットです。

ローン条項がない場合のリスク

住宅ローンを利用して不動産を購入する際、もし契約書にローン条項が設けられていないとどうなるでしょうか?

万一金融機関の融資承認が下りなかったとしても、買主は売買を完了しなければならないため、苦しい立場に立たされます。

融資が受けられず契約を完了できない場合、支払った手付金が没収される可能性や、手付金とは別に違約金を請求される可能性もあります。さらに、仲介業者に支払う仲介手数料も免除されないケースがあるため、買主としては安心して不動産を購入しづらくなるでしょう。

実際には、こうしたリスクを避けるために、一般的な不動産売買の契約書には住宅ローン条項を設けておくのが通例です。

また売主にとっても、ローン条項がなかったとすると、あえて高額なローンを組んで不動産を購入する人が減ってしまい、売りづらくなるというデメリットがあります。そのため、もしローン条項がなかったら、不動産の価格が安くなってしまうはずです。

ローン条項の具体的な内容(解除条件型・解除権留保型)

一般的な不動産売買契約に付されるローン条項では、買主の融資が期日までに成立しなかった場合、契約が解除される旨が定められています。

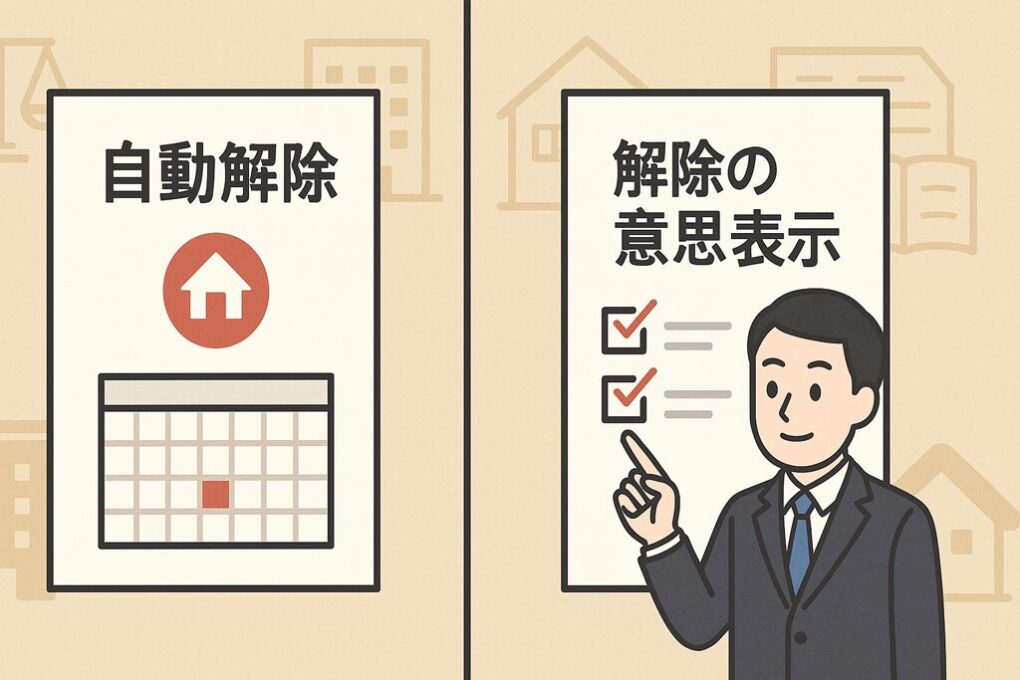

このように融資が不成立になった際に自動的に契約が解除されるものを「解除条件型のローン条項」と呼び、融資不成立となった場合に買主が解除の意思表示をすることで初めて契約が解除されるものを「解除権留保型のローン条項」と呼びます。

なぜ解除権留保型があまり採用されないかというと、契約内容が複雑になるうえ、解除権の行使手続きや期日の管理が必要になるからです。もし解除権の行使期限を過ぎてしまえば、買主は契約を解除できず、手付金の没収や違約金が発生するおそれもあります。

以下に、解除条件型と解除権留保型の特徴をまとめました。

ローン条項の類型

| 解除条件型 | 解除権留保型 | |

|---|---|---|

| 定義 | 住宅ローンが承認されなかった場合、自動的に売買契約が解除される形式。 | 住宅ローンが承認されなかった場合、買主が解除の意思表示を行うことで契約を解除できる形式。 |

| 契約解除の手続き | 買主からの特別な意思表示は不要で、自動的に契約解除となる。 | 買主が売主に対して明示的に解除の意思表示を行う必要がある。 |

| メリット | 買主は手続きが簡便で、意思表示を忘れるリスクがない。 | 買主は他の金融機関で再度ローン審査を試みるなど、柔軟な対応が可能。 |

| デメリット | 契約解除後に他の金融機関でローン審査を受ける場合、再度売買契約を結ぶ必要がある。 | 解除の意思表示を期限内に行わないと、契約が継続し、手付金の没収や違約金が発生する可能性がある。 |

特約条項の一般的な記載例

筆者が長年利用していた公益財団法人宅地建物取引業協会(宅建協会)の書式では、売買契約書のローン条項部分は概ね以下のように定められています。

2 標記の融資未承認の場合の契約解除期限(I)―1までに、前項の融資の全部又は一部について承認を得られないとき、又、金融機関の審査中に標記の融資未承認の場合の契約解除期限(I)―1が経過した場合には、本売買契約は自動的に解除となる。

3 前項によってこの契約が解除された場合、売主は、受領済の金員を無利息で遅滞なく買主に返還しなければならない。

同時に本物件の売買を媒介した宅地建物取引業者も受領済の報酬をそれぞれ売主・買主に無利息にて返還しなければならない。

このようにローン条項が付されている場合、住宅ローンの審査が不承認となった際に契約を自動解除でき、売主は手付金を返還し、不動産会社(仲介業者)も受領済みの仲介手数料を返還する必要があります。

ローン条項を設けることで、売主・買主双方が融資リスクを軽減しながら、安全に取引を行えるようになっているのです。

ローン条項を悪用する「住宅ローン崩し」とは?

本来、ローン条項とは住宅ローン審査が通らなかった場合に、買主が売買契約を解除できるようにするための特約です。

しかし、これを契約キャンセルの手段として悪用するケースが存在します。典型的な方法としては、住宅ローンの審査でわざと虚偽の内容を申告し、審査に落ちるよう仕向け、その結果としてローン条項を発動し、売買契約を解除するというものがあげられます。

ほかにも、書類をあえて不備のある状態で提出したり、自己資金があるにもかかわらず申告せず、借り入れ限度額を超える融資を申し込むなどの手口もあります。このように、ローン条項を利用して意図的に売買契約を解除してしまう行為を「住宅ローン崩し」と呼ぶことがあります。

ローン条項が認められなかった判例

不動産売買におけるローン条項は、買主の誠実な融資申し込みを前提とすると解されています。

例えば、金融機関と事前に相談していた条件を守らず、あえてそれとは異なる条件で融資を申し込んだ結果、住宅ローンの審査が通らなかった事例では、裁判所が買主によるローン条項を用いた契約解除を無効と判断しています(東京地裁平成26年4月18日判決)。これにより、買主は違約金440万円の支払い義務を負うことになりました。

ローン条項を活用する上での注意点

すでに述べたように、ローン条項が付された売買契約を締結した場合でも、買主には誠実にローンを申し込む義務があります。

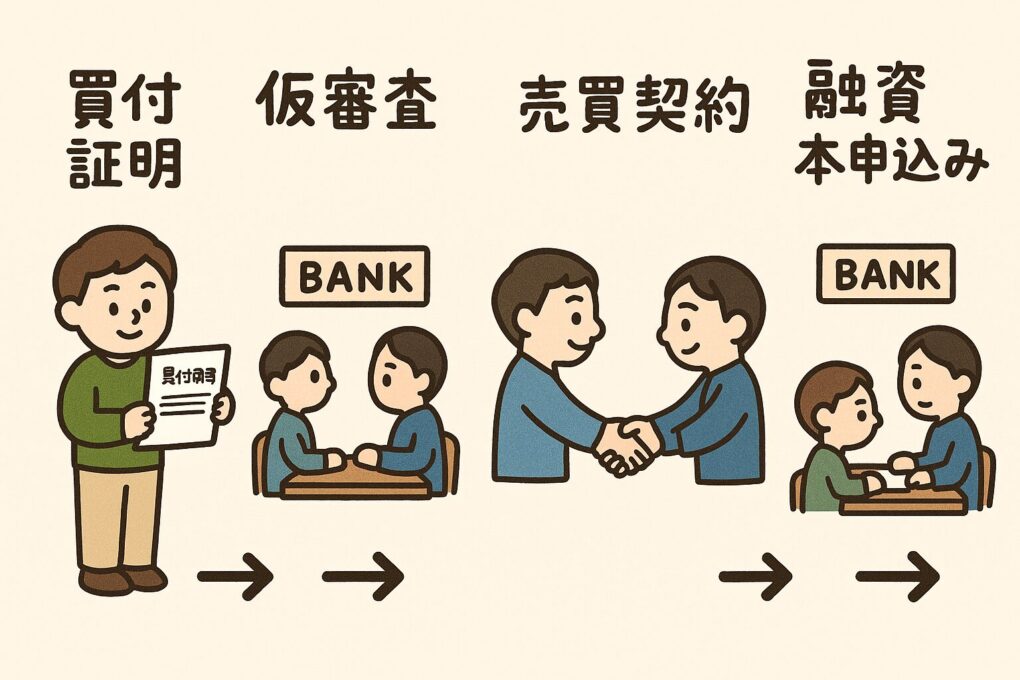

買主は契約に先立ち、金融機関に住宅ローンの仮審査を依頼し、仮審査で内諾を得てから売買契約に臨むのが一般的です。また多くの場合、売買契約は、事前に買主が金融機関で仮審査を受けて内諾をもらっていることを前提としています。

そこで一般的な契約書のひな形では、「どの金融機関に、いくらの借り入れを申し込むか」といった項目を明記するようになっています。

ローン条項はあくまでも、不動産取引において買主が金融機関から融資を承認してもらえず、しかも買主に落ち度のない不測の事由で代金を支払えなくなった場合に備え、買主を保護するために設けられた特約です。これを念頭に置き、契約締結後は迅速かつ適切なローン申請手続きを行う必要があります。

また、売主・買主双方が契約前に契約書の内容を十分に確認し、ローン条項についてどのような取り決めがなされているかをしっかり把握しておく必要もあります。

特に融資の条件や申し込み先の金融機関などは重要なポイントとなるため、事前に十分協議しておくことが大切です。

まとめ「ローン条項は安心して取引するための特約」

ローン条項は、買主が予定していた住宅ローンの審査に通らなかったとき、違約金などを支払わずに売買契約を解除できるようにするための特約です。

資金をローンに頼る買主にとっては、もし融資が降りなかった場合に備えて大切な仕組みといえます。

一方、買主はただ「ローンが通らなかったから解除できる」と考えるだけではいけません。

あらかじめ金融機関に相談していた条件に従わなかったり、わざと書類に不備を作って審査に落ちようとしたりすると、契約解除が認められず、違約金を請求されるリスクもあります。ローン条項がある契約であっても、買主は誠実に融資を申し込む義務があるのです。

またこの特約は買主だけでなく、売主にとってもメリットがあります。

ローン条項がないと、買主は融資リスクを考えて契約をためらいがちですが、ローン条項があれば安心して取引を進めやすくなります。もし融資が成立しなかったとしても、契約を白紙に戻して手付金が返還されるため、トラブルを最小限に抑えながら再度売却の手続きを始められます。

住宅ローンを利用して不動産を購入するなら、契約前にローン条項の内容をよく確認し、融資を申し込む金融機関や必要書類の準備をしっかり行いましょう。

こうした手順を踏むことで、思わぬリスクから自分を守り、不動産売買をスムーズに進めやすくなります。住宅ローン条項は買主を保護するための大事な制度ですが、誠実な手続きを心掛ける必要もあります。

沖縄の不動産についての疑問はトーマ不動産へ

トーマ不動産では、宅建士資格・ファイナンシャルプランナー有資格者が不動産の売買、活用についてご相談に応じています。

初回の相談料は無料で対応していますので、お気軽にお問い合わせください。

お問い合わせ|トーマ不動産

なお、ローン条項(住宅ローン特約)以外の契約解除については、以下の記事で解説しました。