不動産を売るとき、多くの人が最初に感じる疑問は同じです。

「業者の言う価格を信じていいのか?」「もっと高く売れるのではないか?」。

この記事では、宅建士資格を持つ筆者が、公的なデータと実務の経験を組み合わせながら、間違いのない「売り出し価格の決め方」をお伝えします。

実は「売出価格を10%上げると、見込み客が10%減る」というデータもあります。しっかり売り切るためにも、価格戦略は重要なのです。

不動産価格を決める「3つの指標」と鉄則

不動産の売却価格は、①査定価格(客観的な市場価値)、②売り出し価格(希望を含む公開価格)、③成約価格(最終合意額)の3段階で決定します。トーマ不動産の當間氏によれば、成功の鉄則は「査定額から110%以内の乖離に抑えること」です。市場の相場を無視した高すぎる設定は、長期売れ残りによる「値下げの負のスパイラル」を招くため、データに基づいた根拠ある価格設定が成約率を最大化します。

沖縄県内で「しっかりした価格査定をもとに、論理的に正しい売出価格を出したい」という場合はトーマ不動産までお問い合わせください。

価格査定のご依頼|トーマ不動産株式会社

AIを活用した正確な査定ソフトを活用し、売却戦略を可視化する価格査定書をお出ししています。

この記事は、宅建士資格を保有するアップライト合同会社の立石秀彦が制作しました。

結論|売り出し価格は「相場+出口戦略」で決まる

売り出し価格は、「正確な査定額」を起点に組み立てます。相場価格である査定額に、売主自身の事情(いつまでに売るか、いくら手元に残したいか)を加味して決めるのが一般的です。

不動産業者が出す査定価格は、本来は「概ね3か月以内に成約できると見込まれる価格」です(宅地建物取引業法第34条の2)。ここで大切なのは、査定額はあくまで「相場の目安」であり、それに売主の事情を組み合わせて最終価格を決めるという考え方です。

筆者が売主様と価格を相談するとき、必ず聞くのは「いつまでに売りたいか」という点です。高い価格をつければ売れるまでに時間がかかり、安くすれば早く売れる。この関係性の中で、どこに価格を設定するかがたいへん重要だからです。

「家がこんなに高く査定された!」は間違い

よくネット広告で「家がこんなに高く査定された」「思っていたより査定額が高かった」というキャッチコピーを見かけますが、これは理屈からいって誤り。不動産屋はその価格で買い取ってくれず、売れる保証はありません。また、査定額は高ければいいわけではなく、正確である必要があります。

失敗しない売り出し価格決定の3ステップ

「最近、査定額が信用できなくなった」と聞いたことはありませんか? その背景には、不動産一括査定サイトが乱立し、不動産会社間の競争が激しくなったことがあるといわれています。

競争が激しすぎるため、各社が「実態より高い査定額」でお客さんを釣り上げようと必死です。この件について、詳しくは以下の記事で解説しています。

いわゆる「高預かり」という手法にだまされないためには、公的データと査定の根拠を自分で検証することが第一歩です。

ステップ1:公的データで「自分なりの相場」を把握する

国土交通省の「不動産情報ライブラリ」(2024年4月から「土地総合情報システム」を統合・更新)では、実際の成約価格を、面積・築年数・前面道路の幅員といった詳細条件と合わせて無料で閲覧できます。まずここで「自分の物件に近い条件の物件がいくらで売れているか」を確認しましょう。不動産売却をはじめる最初の段階で、自分なりの感覚をもっておくことが重要です。

国土交通省不動産情報ライブラリ|公式トップ

土地価格について、より詳しく「自分なりの相場」を出す方法を解説している記事もあります。

ステップ2:査定の「根拠」を比較する

複数の業者に査定を依頼した場合、単純に金額の大小で比べるのはナンセンス。筆者がまず最初に着目するのは、「どのような取引事例に基づいて査定したか」という点です。

不動産業者の多くは「取引事例比較法」という手法を使います。近くの似た物件の成約事例を集め、査定対象の物件と比較・点数化していく方法です。このとき問題になるのが、「どの事例を選んだか」です。実務では、意図的に高い事例を選んで査定額を高くみせる、あるいは逆に低くみせるといった操作が可能です。

鋭い行政書士さんの指摘

筆者がかつて経験したケースです。行政書士の方から査定依頼があり、査定書を持参しました。彼女は筆者の査定書を見て、「なぜこんなに古い取引事例が使われているのですか?」と鋭く指摘されました。さすが法律家の視点だと感じました。その地域はもともと取引が少なく、最新の事例が5年前のものしかなかったという事情がありましたが、都市部でそのようなケースがあれば要注意です。

使用されている取引事例が古すぎたり、エリアが異なったり、条件が大きく異なったりする場合には、不動産会社に理由を問い合わせてください。

宅建業法第34条の2第2項は、業者が価格について意見を述べる際には「その根拠を明らかにしなければならない」と定めています。これは法律上の義務ですから、査定書の根拠を確認することは、売主の当然の権利です。

ステップ3:「手残り」を計算する

売り出し価格を決める前に、「最低いくら手元に残ればよいか」を確認しておきましょう。住宅ローンの残債(もし残っているなら)と、以下の売却コストを差し引いた金額が「実質的な手残り」になります。

主なコストは①仲介手数料(上限:売却価格の3%+6万円+消費税)、②譲渡所得税(所有期間が5年超なら約15%、5年以内なら約30%。3,000万円特別控除の適用可否も確認を)、③印紙税・登録免許税です。手残りの下限を決めておくことが、交渉の場で迷わないための準備になります。

なお、譲渡所得税については計算が複雑になる場合があるため、税理士などの専門家に相談するのが確実です。トーマ不動産では、FP資格を保有する担当者が、税制について概要を説明することも行っています。

価格査定のご依頼|トーマ不動産株式会社

トーマ不動産に売却のご相談をされる場合は、上記のリンクからおたずねください。

成約率を高める「3つの価格戦略」

売り急ぐ等の事情がないなら、査定額から5%程度高めに設定し、価格交渉の余地を持たせるのが一般的な手法。ほとんど「定石」といっていい価格の決め方です。

① チャレンジ価格(査定額の5〜10%増)

時間的な余裕があり、物件に希少価値や強い個性がある場合に選択します。ただし価格を10%の上乗せするだけでも、数字以上に重いインパクトがあります。

ニッセイ基礎研究所が不動産経済研究所のデータをもとに分析した結果では、マンション価格が10%上昇すると、東京圏全体で約4割、東京都内でも約3割の潜在的な買い手が離脱すると推計されています(新築マンションの調査)。

しかし、なぜそれほど多くの人が離脱するのでしょうか。

主な理由のひとつは、住宅ローンの審査が通らなくなること。年収600万円の家庭が35年ローン(金利1.0%)を組む場合、無理なく返済できる限度額は概ね4,200万円前後とされており(年収倍率7倍)、10%の価格上昇(年収倍率7.7倍)はその限界を超えてしまいます。

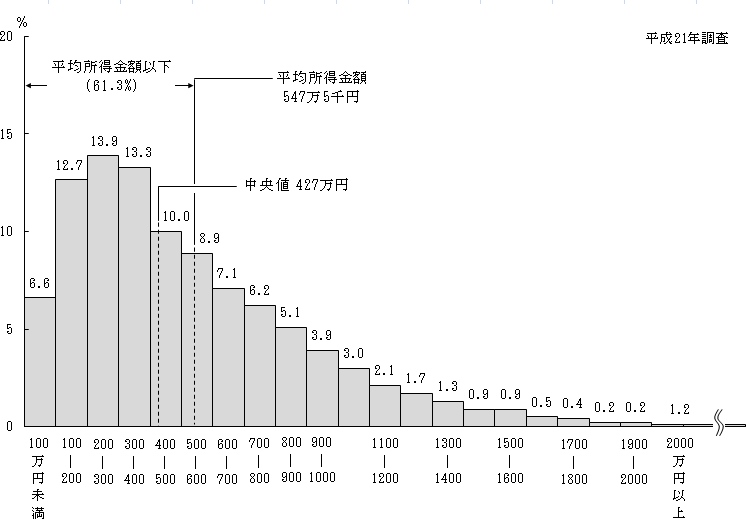

上記は、厚生労働省による所得の分布状況。中央値が「400~500万円」です。

一方で、現在適正とされる住宅ローン借入額の年収倍率は5~7倍。仮に7倍とすると、年収500万円の人が買える不動産の価格は、3,500万円と見積もることができます(細かい条件は省いています)。

10%値段を上げると、3850万円になります。

年収550万円ないと買えない計算になり、もともと3,500万円の物件を買えたはずの「見込み客の約1割(10.2%)」が消失する計算になります。。

(見出し付きボックス)

計算で見る「10%値上げ」の影響

年収倍率を7倍と仮定すると、3,500万円の物件に必要な年収は500万円。10%値上げして3,850万円にすると、550万円に跳ね上がります。厚生労働省のデータでは「年収500〜600万円」層は全体の約8.9%を占めるボリュームゾーンです。基準が550万円になると、この層のほぼ半分が購入圏外に押し出されます。

結果、価格を1割上げるだけで、見込み客の「10人に1人」を失う計算になります。

② スタンダード価格(査定額ベース)

3か月以内の成約を目指す、最も現実的な価格設定です。実務では、不動産売買には価格交渉がつきものなので、査定額そのものを売り出し価格にするより、5%程度上乗せして売り出し、交渉で下げた結果が査定額になる、というシナリオを描くのが一般的です。

③ スピード価格(査定額より低め)

住み替え先が決まっているなど、明確な期限がある場合に選択します。売れ残ることによる機会損失を避けるための戦略です。

AIでかんたんに相場価格を分析する無料プロンプト

最近は仕事やプライベートでAIを使用する人が増えています。土地価格もAIを活用することで、相場感や地域特性を具体的に把握することができます。

おすすめなのは、国土交通省不動産情報ライブラリのデータをそのままAIに渡し、筆者が設計したプロンプトによって分析してもらう手法。以下の手順で、具体的な分析結果を表示します。

- 国土交通省不動産情報ライブラリで当該エリアの土地価格情報をダウンロード

- 圧縮ファイル(zipファイル)のままAIに送信(添付ファイルとして)

- 同時に以下のプロンプトを入力・実行

この手順で、プロ顔負けの不動産価格レポートを制作してくれます。詳しく見ていきましょう。

国土交通省不動産情報ライブラリの情報をダウンロード

国土交通省不動産情報ライブラリにアクセスしたら「データの検索・ダウンロード」をクリック。開いた画面で「都道府県」「市区町村」「地区」を設定します

国土交通省不動産情報ライブラリ|公式トップ

たとえば「神奈川県」「横浜市鶴見区」「市場下町」のように選択し、種類を「土地」にしてください。

この時点で該当する情報件数(「現在の条件での検索結果」と表示されている数字)が10件に満たない場合は、「時期」を広げるか、エリアを広げます(「地区」を選択せず市町村全体に広げる)。

該当する情報の件数が少ないと精度が落ちるので、最低10件以上、できれば30件以上になるように調整します。

その後「ダウンロード」ボタンを押すと、データがダウンロードできます。

AIにデータを送信する

AIのプロンプト入力欄にある「+」マークをクリックし、先ほどダウンロードしたファイルを送信します。AIによって「写真とファイルを追加」「ファイルをアップロード」など、言い方は異なりますが、機能は同じです。

この時点では、まだプロンプト送信ボタンを押しません。

AIにプロンプトを入力して送信

ファイルを添付した上で、以下のプロンプトを入力し、送信ボタンを押してください。しばらく待つとプロ顔負けの詳細な分析を表示してくれます。

本プロンプトは、ChatGPT、Gemini、Claudeの3つのAIでテストしています。結果はどのAIでも良好でした。ただし、AIは時に間違うこともありますから、最終判断は自分自身で下してください。

コピペでOK「不動産価格分析プロンプト」

# 役割

あなたは不動産鑑定士および宅地建物取引士の専門知識を持つ専門家です。提供されたCSVデータ(国土交通省 不動産情報ライブラリ)に基づき、当該エリアの土地価格相場を、実務的な視点で論理的に分析・推定してください。

# 分析の基本ルール(データクリーニング)

以下の条件に合致するデータのみを「有効な市場価格」として抽出し、それ以外は除外してください。

1. **距離の制限:** 「最寄駅:距離(分)」が25分(約2km)を超えるデータは、相場を歪めるため除外。

2. **用途の制限:** 「都市計画」が「市街化調整区域」であるデータは、建築制限が厳しいため除外。

3. **異常値の除外:** 「取引の事情等」に記載がある事例、および標準から大きく乖離した極端な事例は除外。

# 計算ロジック

- **単位換算:** 面積(㎡)に「0.3025」を掛けるのではなく、高精度な「1㎡ = 1 / 3.305785坪」として計算し、すべて「坪単価」を主軸に分析してください。

- **用途地域補正:** 第1種中高層住居専用地域、準工業地域など、用途地域ごとの坪単価の差異を明確にしてください。

- **道路・形状補正:** 「不整形地」「接面道路無」「幅員4m未満」などのマイナス要因が、エリア平均に対してどの程度価格に影響しているか考察してください。

# 出力構成(結論ファースト)

回答は、以下の構成で出力してください。

### 1. エリア相場サマリー

- 分析対象となった有効データ数。

- エリア全体の「平均坪単価」と「中央値」。

- 誰にでも理解できる平易な日本語で、このエリアの相場感を1行で結論づけてください。

### 2. 詳細分析データ表

- **距離別相場:** 5分以内、10分以内、15分以内、25分以内ごとの平均坪単価。

- **用途地域別相場:** 抽出された各用途地域ごとの平均坪単価と、その地域の特徴(建ぺい率等)。

### 3. 【シミュレーション】土地の適正価格目安

- 「駅から徒歩15分、150㎡(約45坪)、整形地」という標準的な土地を想定した場合の、このエリアでの推定総額と坪単価を提示してください。

### 4. プロの視点:土地選び・売却のポイント

- 宅地建物取引士の視点で、このエリア特有の注意点(道路幅員の影響度や、希少な用途地域など)や、今後の市場動向の予測を述べてください。

# 執筆トーン

- 結論ファースト。

- 徹底的にエビデンス(CSVデータ)に基づいた回答。

- 誰にでも理解できる平易な日本語でありながら、実務家の落ち着いた筆致。データの偏りやAIの間違いもあり得ますが、参考になる情報が得られるはずです。

ポータルサイトで選ばれるための「端数戦略」

SUUMOやLIFULL HOME'Sなどのポータルサイトには「検索の壁」があります。わずかな価格の差が、閲覧数に大きな差を生む場合があるのです。

ポータルサイトでは、価格検索フィルターが「3,000万円以下」「3,500万円以下」といった節目で設定されています。たとえば3,050万円で売り出した物件は、「3,000万円以下」で検索している買い手の目に届きません。わずか50万円ほどの差で、潜在的な顧客の多くを失う可能性があります。

戦略的には、フィルターの上限額ちょうど(例:3,000万円)か、その直前(例:2,980万円)に価格を設定することで、露出を最大化できます。

また「2,980万円」と「3,000万円」はわずか0.6%の差ですが、左端の数字が「3」から「2」に変わるだけで、買い手が感じる割安感は数字以上に大きくなります。これをオッド・プライシング(端数価格効果)と呼び、スーパーの「198円」と同じ心理的な仕組みです。

価格は「未満」で押さえるのがコツ

ポータルサイトによって検索時の価格が「~未満」と「~以下」の場合があります。SUUMOは「~未満」で検索されますし、LIFULL HOME’Sは「~以下」で検索されます。つまり、5,000万円ちょうどに設定してしまうと、LIFULL HOME’Sでは検索されますが、SUUMOでは検索されません。そこで、4,990万円などにしておくのが確実です。

また、端数の90万円分をあらかじめ値引き余力として見込んでおけば、最終交渉で「端数を切って4,900万円なら即決」という要求にも、手残りを確保しながら応じることができます。

【実務の裏側】値下げのタイミングと「指値」への備え

価格見直しの判断基準は、売り出しから1か月後の「内見数」です。事前に「最低売却価格」を決めておくことで、交渉の場で迷わずに済みます。

売り出し直後(最初の1か月)は、物件情報の「鮮度」が最も高い時期です。また強い指し値が入りにくい傾向があります。

一方、近畿圏の中古市場のデータ(2025年1〜3月期)を見ると、中古戸建住宅の売り出し価格と成約価格の乖離率は平均で-22.4%にのぼります(近畿レインズ統計より)。つまり、売れ残った物件は大幅な値引きをして売られているケースが非常に多いと考えられます。

これはある意味、仲介業者が「高めの査定額」を提示して媒介契約を取り、その後じわじわと価格を下げていく、いわゆる「干し」のリスクを示すデータでもあります。物件情報がレインズ(指定流通機構)に適切に公開されているかを、売主自身が定期的に確認することも重要です(専任媒介契約なら7営業日以内、専属専任媒介なら5営業日以内の登録義務があります)。

「内見が少ない」と感じたら価格の見直しを検討する。そのためにも、最初から「ここ以下には下げない」という最低売却価格を心の中で決めておくことが、冷静な判断につながります。

まとめ|納得できる売却は「正確な査定」から始まる

結局のところ、最善の売却は「正確な査定額」に基づき、上げすぎず下げすぎず、適切な価格で市場に出すことです。

筆者が長年の実務で感じることは、三井不動産リアリティ(三井のリハウス)が参考になるという点です。同社は「価格乖離率」(売り出し価格と成約価格のズレ)が業界内でも小さいことで知られています。その背景には、精度の高い査定と、「査定額から下げずに売り切る」という営業方針があります。

三井のリハウス![]() |公式サイト

|公式サイト

価格を高くつけすぎると成約に時間がかかり、結局査定額以下まで値下げして売ることになりかねません。査定額を10%超えるような大幅な上乗せをしたいなら、それを正当化できるだけの根拠が必要です。根拠なき強気の価格設定は、時間と機会を失うだけで、売主にとって良いことはないといっても過言ではないでしょう。

正確な査定、根拠の確認、手残りの計算。この3つを丁寧に積み重ねることが、結果として「最も満足度の高い売却」につながります。

沖縄県内で確実な価格査定に基づいた売却戦略を立てる場合は、以下のリンクからご相談ください。