軍用地が儲からないと言われる理由は、利回りが低く、短期で大きな利益を狙いにくいからです。しかし、空室・滞納・修繕リスクがほとんどない点や、相続税評価額の圧縮効果まで含めると、一般的な不動産投資とは別の観点が必要です。

まず、軍用地がどれくらい儲かるのかを見てみましょう。

軍用地利回りシミュレーター

このシミュレーターを使うと、倍率と投資額から、簡単に利回り(年間借地料)を計算できます。これでわかる通り、決して利回りは高くはありません。

しかし、それでも軍用地を買い求める人が多く、最近では内地(沖縄県外)から購入する人が目立ちます。なぜでしょうか?

軍用地には、極めて安定性が高く、相続税評価額を実勢価格より低く抑えやすいという特徴があるためです。

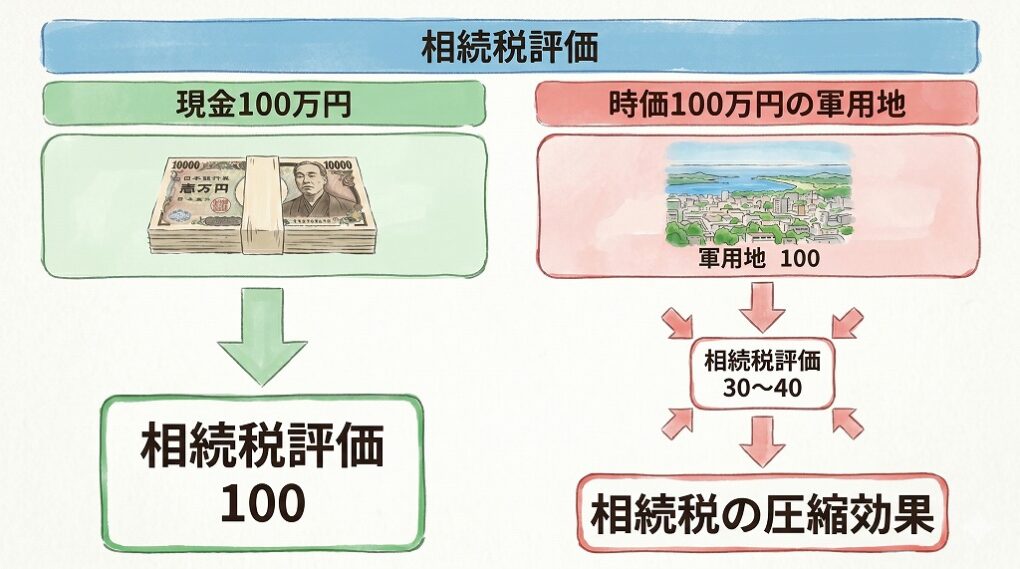

たとえば、軍用地の相続税評価額は「固定資産税評価額 × 公用地倍率 × 60%」をもとに計算されます。本文で扱う試算では、実勢価格3,000万円の軍用地でも、相続税評価額が1,200〜1,500万円程度におさまるケースがあります。現金3,000万円をそのまま持つ場合とは、相続税の計算上の扱いが大きく変わります。

ただし、注意点もあります。2027年1月1日以降は、相続開始前5年以内に取得した貸付用不動産について、時価評価される新ルールが始まります。軍用地は国に土地を貸して地代を受け取る資産なので、この影響を受ける可能性も考えられます。

この記事では、その点を含めて詳しく解説していきます。

この記事は、トーマ不動産の當間社長へのインタビューを踏まえ、アップライト合同会社の立石が制作しました。

「儲からない」が、相続税評価額の圧縮効果あり?

利回り2%前後では、収益目的の投資としては物足りません。ただ、軍用地の価値を「毎年いくら受け取れるか」だけで考えると、相続税評価額の圧縮効果を見落としてしまいます。

相続財産の大半が現金や預貯金という方にとって、軍用地は「持っているだけで相続税の計算上の財産額が下がる」という特性を持っています。利回りではなく、税負担の軽減を目的として選ばれている理由がここにあります。

なお、軍用地の利回りについて詳しく解説した記事もあります。あわせて読んでみてください。

評価額はどう計算されるか

軍用地の相続税評価額は、「固定資産税評価額 × 公用地倍率 × 60%」という計算式で算出されます(財産評価基本通達・相続税法第23条)。

固定資産税評価額は、市区町村が算定する独自の評価額です。市場での売買価格(実勢価格)とは大きくかけ離れています。

軍用地の実勢価格は「年間地代 × 取引倍率(40〜60倍)」で決まりますが、固定資産税評価額はこの取引倍率を反映しません。そこに「公用地倍率」をかけ、さらに40%を差し引きます。この40%控除を「地上権割合」と呼びます。国が排他的に使用する土地という性質から、法律上一律に差し引くことが認められているものです。結果として、税務上の評価額は市場価格よりはるかに低くなります。

具体例で計算すると?

具体的に試算すると、実勢価格3,000万円の軍用地の相続税評価額は、標準的な施設であれば1,200〜1,500万円程度におさまるケースが多くなっています。現金3,000万円を保有していれば、相続税評価額もそのまま3,000万円です。同じ金額を軍用地に換えるだけで、課税対象の財産が最大で半分以下になる可能性があります。

これは、利回りとはまったく別のメリットといえるでしょう。

人気施設(航空自衛隊那覇基地や嘉手納飛行場のように取引倍率が高い施設)では、実勢価格の20〜25%程度まで評価額が圧縮された事例も存在します(各税理士法人・不動産鑑定士の実務データによる)。つまり、本来3,000万円だった資産が、評価上600〜750万円台になる計算です。

相続税の基礎控除(3,000万円+600万円×法定相続人数)と合わせれば、相続税がほぼかからないケースも出てきます。

なお、返還が予定されている施設は別です。残存期間が10年以内であれば地上権割合の控除は5%にとどまり、評価圧縮の効果はほぼありません。購入前に沖縄防衛局の返還スケジュールを確認することは必須です。

評価を算出する際はもう一点注意があります。一般的な土地評価は「現況地目(実際の使われ方)」が基準ですが、軍用地は「登記簿上の地目」に基づいて倍率表を適用するのが原則です。航空写真や公図だけでなく、登記事項証明書と固定資産評価証明書の両方を手元に揃えてから評価を確認してください。

2027年から「5年ルール」が始まる

ここは見落とすと大きな損になる話です。

2025年12月26日に閣議決定された令和8年度税制改正により、2027年1月1日以降の相続から新ルールが適用されます。「相続開始前5年以内に取得した貸付用不動産については、倍率方式ではなく、時価(通常の取引価額)で評価する」というものです(財務省「令和8年度税制改正の大綱」)。

軍用地は国に土地を貸して地代を受け取る「貸付用不動産」そのものです。2027年以降に相続が発生した場合、取得から5年が経っていない軍用地は評価額が実勢価格に引き戻されます。先ほどまで説明してきた圧縮効果は、制度上ほぼ消えます。

ここで一つ、以前から業界で流通している俗説を正しておきます。「相続前1〜2年以内の取得は必ず時価評価される」という話です。そのような直接的な国税庁通達は現行法上、存在しません。この誤解は、令和4年4月19日の最高裁判決(いわゆるタワーマンション節税否認事件)が発端です。相続直前の駆け込み取得が税務当局に問題視された事件で、財産評価基本通達の「総則6項」(著しく不適当な評価を国税庁長官の指示で見直せる規定)が適用されたことが注目を集めました。

ただし最高裁は同判決の中で、「時価との乖離があるだけでは総則6項を適用できない」とも明示しています。「1〜2年なら大丈夫」でも「1〜2年なら必ずアウト」でもなかったのが、2027年以前の実態です。2027年以降は、この曖昧さが「5年」という明確な線引きに置き換わったと考えられます。

対策は5〜6年前から始めるのが安全

2027年施行の新ルールを踏まえると、相続税対策として軍用地を活用するには、取得から少なくとも5年以上が経過した状態で相続を迎える必要があります。

実務家が「5〜6年前から」と口をそろえるには、理由があります。5年をクリアしたとしても、高齢の被相続人が多額の資金を急いで組み替えるような極端な事案では、財産評価基本通達の総則6項による個別否認の余地が残るからです。健康なうちに、計画的に動く——これがシンプルな結論です。

また、将来的に軍用地を売却して現金化する可能性があるなら、取得から5年超かどうかで譲渡所得税の負担が大きく変わります。5年超(長期譲渡)なら税率は約20.3%、5年以下(短期譲渡)なら約39.6%……つまり、ほぼ2倍の差になります。相続税の対策と出口戦略を合わせて考えると、やはり5年以上のスパンが必要です。

まとめ「軍用地で失敗しないために押さえたい判断基準」

軍用地は、地代収入だけで大きく儲ける投資ではありません。しかし、相続税評価額の圧縮効果まで含めて見ると、現金とは違う意味を持つ資産です。

本文で見たように、軍用地は実勢価格より相続税評価額が低くなりやすい一方、2027年以降は「取得から5年以内の貸付用不動産」が時価評価される可能性があります。

また、返還予定地では評価圧縮の効果が小さくなるため、施設ごとの将来性も確認が必要です。

つまり、軍用地は「儲からないから避ける」「相続税対策になるから買う」と単純に決めるものではありません。

利回り、相続対策、5年ルール、返還リスク、将来の売却まで含めて、自分の目的に合うかを判断することが大切です。軍用地の購入や売却で迷っている方は、軍用地の実務に詳しい専門家へ相談し、今の状況に合う選択肢を確認してみてください。

お問い合わせ|トーマ不動産

軍用地に関しては、トーマ不動産の當間社長自身も所有、運用しています。実体験に基づくアドバイスができますので、ぜひお問い合わせください。

(参考)財務省「令和8年度税制改正の大綱」(2025年12月26日閣議決定)

(参考)最高裁判所第三小法廷令和4年4月19日判決

(参考)国税庁「財産評価基本通達」・相続税法第23条